在杭州看病、住院,医保能报销多少?一文讲清!

发布时间:2025-10-11 02:10:57 点击次数:0一场大病可能压垮一个家庭,而一份医保却能撑起一角。杭州市城乡居民医保正用实实在在的保障,为每一个参保家庭遮风挡雨。

杭州市城乡居民医保的待遇到底怎么样?今天,依保儿就带你了解下这份“惠民礼包”到底包含哪些保障。

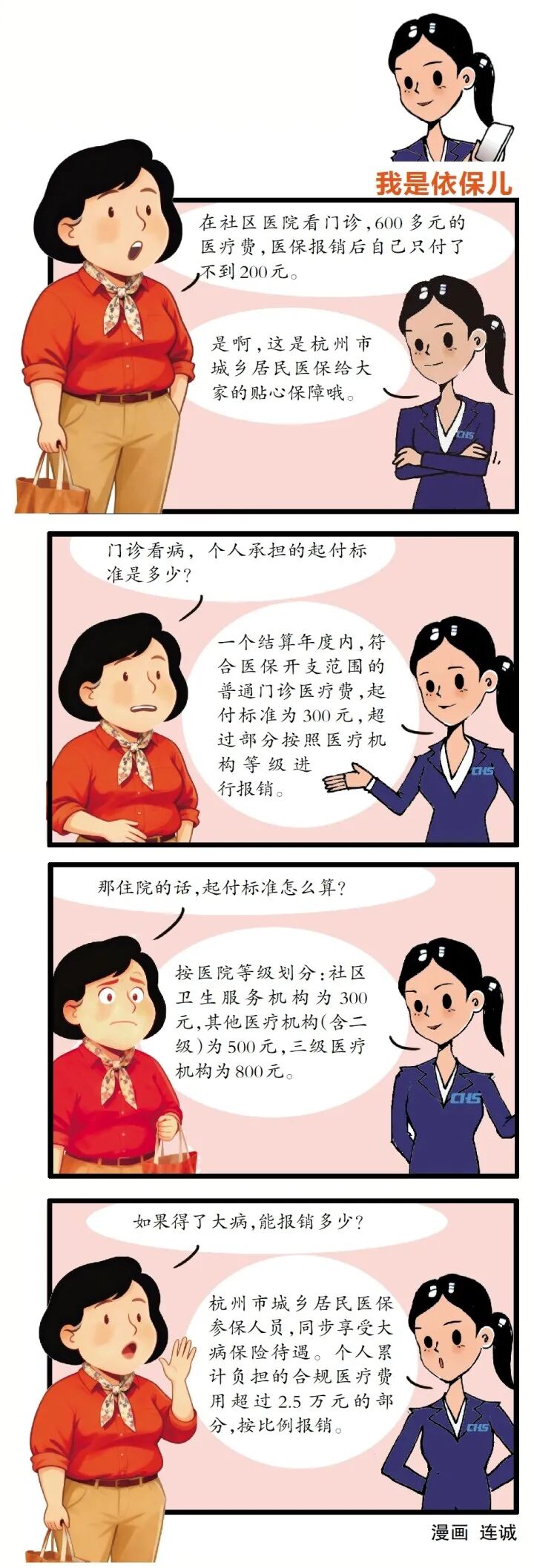

“在社区医院看门诊,600多元的医疗费,医保报销后自己只付了不到200元!”参加了杭州市城乡居民医保的刘阿姨笑着表示,“以前就怕看病贵,有了医保,心里踏实多了。” 刘阿姨的这句感慨也道出了很多参保人的心声。

门诊保障:小病不怕看,报销有梯度

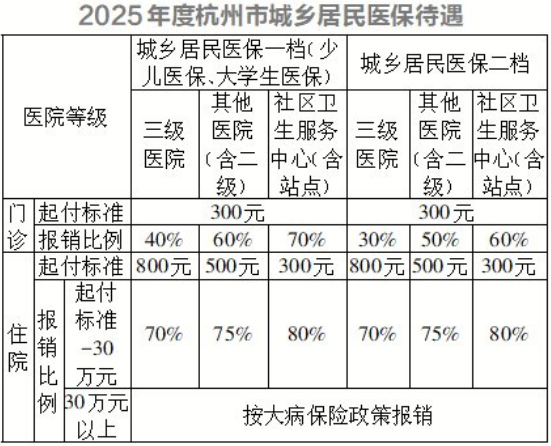

一个结算年度内,杭州市城乡居民医保参保人员发生的符合医保开支范围的普通门诊医疗费,先由个人承担300元起付标准,超过部分按照医疗机构等级进行报销。

根据参保类别,具体报销比例有所不同:城乡居民医保一档、少儿医保、大学生医保的报销比例为社区卫生服务机构70%、其他医疗机构(含二级)60%、三级医疗机构40%;城乡居民医保二档的报销比例为社区卫生服务机构60%、其他医疗机构(含二级)50%、三级医疗机构30%。这种报销模式旨在引导参保人员“小病在社区,大病去医院”,实现分级诊疗,合理使用医疗资源。签约家庭医生的参保人员还可享受额外优惠:在全省医保定点社区卫生服务机构就医,统筹基金支付比例提高3个百分点,并直接减免门诊起付标准300元。

杭州市城乡居民参保人员发生的符合医保开支范围的普通门诊医疗费没有报销上限,也就是说普通门诊发生的合规医疗费用全部都可以刷医保结算。

住院保障:大病少担忧,比例分段走

相对于门诊,住院医疗费用的报销比例更高,保障力度更大。杭州市城乡居民医保住院起付标准按医院等级划分:社区卫生服务机构为300元,其他医疗机构(含二级)为500元,三级医疗机构为800元。起付标准以上至30万元的部分,按照医院等级报销比例为:社区卫生服务机构80%,其他医疗机构(含二级)75%,三级医疗机构70%。超过30万元的部分,自动进入大病保险支付范围,实现“基本医保+大病保险”的双重保障机制。

大病保险:高额费用不用愁,二次报销再减负

大病保险是基本医疗保险的延伸和补充,不需要额外投保,杭州市城乡居民医保参保人员,同步享受大病保险待遇。在一个结算年度内,按基本医疗保险规定报销后,参保人员发生的符合大病保险支付范围的医疗费用,其个人累计负担的合规医疗费用超过2.5万元的部分,按比例报销,起付标准以上至10万元(含)为70%,10万元至20万元(含)为75%,20万元至60万元为80%。在基本医保基础上,通过对高额医疗费用进行“二次报销”,从而有效减轻大病患者医疗费用负担,防范因病致贫返贫。

医疗救助:困难群体有依靠,多重保障暖人心

医疗救助对象为持有效期内杭州市民政、残联部门核发的《特困人员救助供养证》《最低生活保障家庭证》《最低生活保障边缘家庭证》《残疾人基本生活保障证》或二级及以上《中华人民共和国残疾人证》的医保参保人员。一个结算年度内,医疗救助对象在定点医药机构发生的符合医保支付范围的医疗费,扣除基本医疗保险、大病保险以及其他医疗补助后的个人承担部分,纳入医疗救助范围。《特困人员救助供养证》持有者给予全额救助,不设年度救助限额;《最低生活保障家庭证》和二级及以上《中华人民共和国残疾人证》持有者救助80%,《最低生活保障边缘家庭证》持有者救助70%,救助限额为15万元(其中普通门诊费用年度救助限额为2万元)。

从门诊到住院,从基本医保到大病保险,再到医疗救助,杭州市城乡居民医保用一张越来越密实的保障网,守护着每一位参保人员,让杭州这座城市更加温暖、更有归属感。